Article "à la Une" Les notions de BEGES, TCO, ACV et CCV dans la commande publique

Dans une dynamique d’une plus grande prise en compte de l’environnement et, notamment, des émissions de CO2 dans les achats publics, il convient de définir et d’expliciter certaines notions afin d’en faire un bon usage dans le cadre d’une procédure de marchés publics.

Ainsi, il convient de faire la distinction entre un bilan de gaz à effet de serre (BEGES), une analyse du cycle de vie (ACV), le coût global de possession (TCO) et le coût du cycle de vie (CCV) qui ont des objets et des finalités différentes sachant que toutes ces notions peuvent être utilisées dans le cadre d’une procédure de marchés publics.

1. Le bilan des gaz à effet de serre (BEGES)

Le bilan des gaz à effet de serre (BEGES) est une méthode d'analyse qui sert à estimer les émissions (directes et indirectes) de gaz à effet de serre (GES) des activités d'une structure (privée ou publique) traduites en « tonnes équivalent CO2 ».

Par émissions directes, il s’agit des émissions induites par l'entité (chauffage dans les locaux, les émissions des véhicules détenus par l'entreprise, etc) (= scope 1) alors que la notion d’émissions indirectes correspond aux émissions liées à l'énergie dans le cadre du processus de production des produits (= scope 2) et aux autres émissions indirectes (16 catégories dont les achats de biens et services, l’immobilisation des biens ou les déchets (= scope 3)).

L’établissement d’un BEGES concerne également les personnes publiques telles que l’Etat, les régions, les départements, les métropoles, les communautés urbaines ou d’agglomération, les communes et les communautés de communes de plus de 50 000 habitants et les autres personnes morales de droit public de plus de 250 personnes. Dans ce cas, le BEGES portera sur « leur patrimoine et sur leurs compétences », et devra être rendu public sur le site de l’ADEME et mis à jour tous les 3 ans.

A la suite du décret n°2022-982 du 1er juillet 2022, le BEGES doit également porter sur le scope 3 qui représente la majorité des émissions de GES d’une entité publique (ex. les achats représentent 85 % du BEGES du CNRS et 80% du BEGES de la SNCF).

Dans le cadre des marchés publics, le BEGES peut être utilisé uniquement comme motif d’exclusion à l’appréciation de l’acheteur public des candidats qui ne respecteraient pas cette obligation du code de l’environnement au stade des candidatures (article L2141-7-2).

Aussi, pour l’analyse des produits, services et travaux, il convient de s’appuyer sur d’autres méthodes d’analyse telles que l’analyse en coût global de possession.

2. Le coût global de possession (ou TCO)

Le coût global de possession (ou Total Cost of Ownership) couvre l’ensemble des coûts supportés directement par l’acheteur sur la durée totale de possession. Aussi, le coût global de possession va plus loin que le prix d’acquisition car il intègre, par exemple, les coûts de formation, de maintenance, d’utilisation (ex. : énergie), de contrôle réglementaire, de mise à jour et/ou encore de gestion de la fin de vie.

Autrement dit, le produit dont le coût d’acquisition est le moins cher n’est pas nécessairement le produit dont le coût global de possession sera le moins élevé.

Bien évidemment, ce critère d’analyse ne garantit pas automatiquement que le produit est le plus vertueux d’un point de vue de ses performances environnementales. Pour ce faire, il peut être intéressant de recourir également à l’analyse du cycle de vie (ACV).

3. L’analyse du cycle de vie (ACV)

L’analyse du cycle de vie (ACV) est une méthode d’évaluation qui permet de mesurer les impacts environnementaux d’un produit, d’un service ou d’un ouvrage tout au long de son cycle de vie (ou du « berceau à la tombe ») encadrée par la norme ISO 14040.

Autrement dit, l’ACV a pour objet de quantifier les consommations de matières, d’eau, d’énergie, les différentes émissions dans l’air, l’eau, les sols et la production de déchets à chaque étape du cycle de vie. Ainsi, l’ACV permet de mesurer, notamment, les émissions de CO2 d’un produit, d’un service ou d’un ouvrage sur sa durée de vie.

Dans le cadre des marchés publics, il est possible d’interroger les candidats sur les émissions de CO2 tout au long du cycle de vie ou uniquement lors de sa phase d’utilisation (ex. émissions de CO2 par km parcouru pour un véhicule).

Si l’ACV analyse uniquement les impacts environnementaux d’un produit, d’un service ou d’un ouvrage, le coût du cycle de vie a pour objet de mesurer les coûts supportés par l’acheteur et de monétariser les impacts environnementaux.

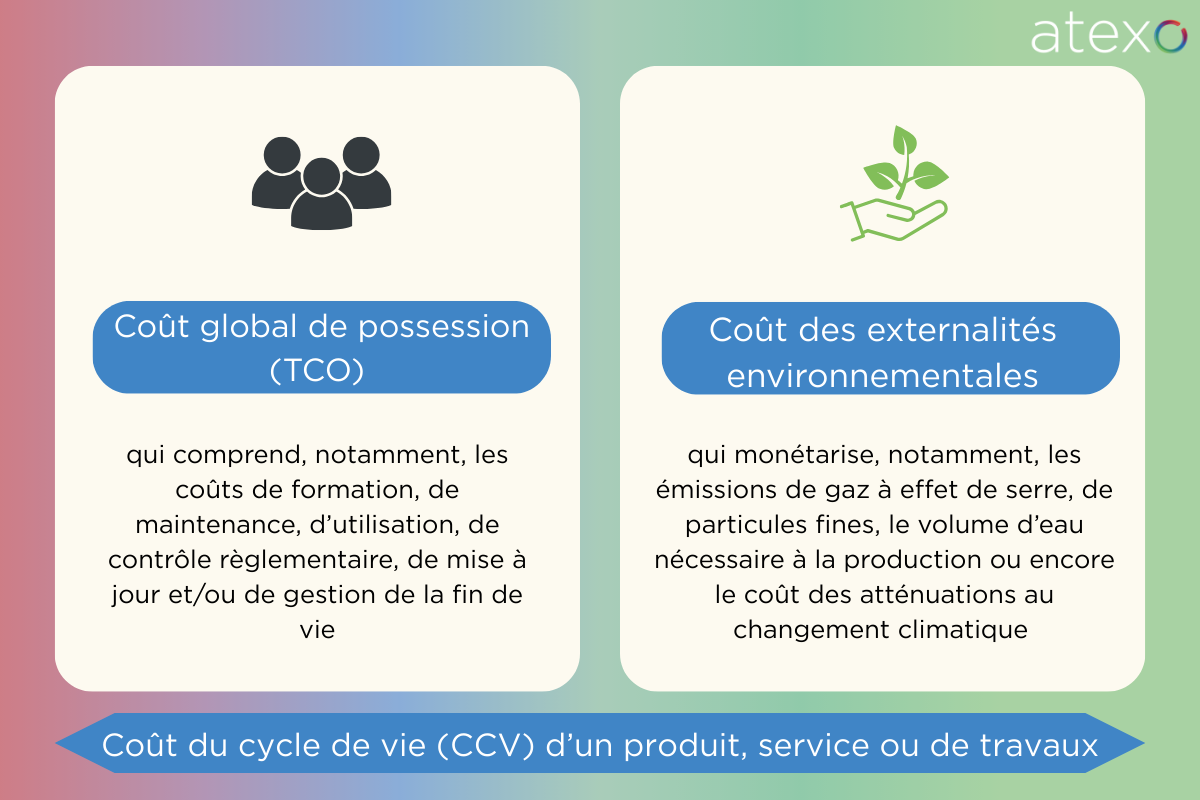

4. Coût de cycle de vie (CCV)

Le coût de cycle de vie (CCV) vise à comptabiliser les coûts directement supportés par l’acheteur (ou coût global de possession) et les coûts externes liés aux impacts environnementaux supportés par la société (ou coût des externalités environnementales).

Si les coûts supportés par l’acheteur sont identiques aux différents postes du coût global de possession, les coûts des externalités environnementales correspondent aux coûts des incidences environnementales négatives supportées par la société telles que les émissions de gaz à effet de serre, de particules fines ou encore d’oxydes d’azote, le volume d’eau nécessaire à la production ou encore le coût des atténuations au changement climatique.

Dans le cadre des achats publics, l’article R2152-7 dispose que le marché peut être attribué sur la base du critère du « coût, déterminé selon une approche globale qui peut être fondée sur le coût du cycle de vie défini à l'article R.2152-9 » puis l’article R2152-9 précise que le coût de cycle de vie couvre les coûts supportés par l’acheteur, d’une part, et « les coûts imputés aux externalités environnementales et liés au produit, au service ou à l'ouvrage pendant son cycle de vie, à condition que leur valeur monétaire puisse être déterminée et vérifiée ».

Enfin, l’article R.2152-10 précise que l’acheteur public qui recourt au critère du coût de cycle de vie doit indiquer dans le DCE « les données que doivent fournir les soumissionnaires et la méthode qu'il utilisera pour déterminer le coût du cycle de vie sur la base de ces données » sachant que cette méthode doit être fondée sur des « critères non-discriminatoires et vérifiables de façon objective », « accessible à toutes les parties intéressées » et que les données exigées nécessitent un « effort raisonnable consenti par des opérateurs économiques normalement diligents ».

Conclusion :

A la suite de l’article 35 de la loi Climat et résilience du 22 août 2021, le critère du coût du cycle de vie sera le seul critère unique qui pourra être utilisé dans tous les marchés publics dans la mesure où ce dernier prendra en compte « les caractéristiques environnementales de l'offre » (article R2152-7 en vigueur à compter du 21 août 2026).

Pour accompagner les acheteurs publics dans cette évolution des pratiques achats, l’article 36 de la même loi dispose qu’au plus tard le 1er janvier 2025, l’Etat met à disposition des acheteurs publics des outils opérationnels d’analyse du coût du cycle de vie des biens pour les principaux segments d’achats.

Plus globalement, afin de faire une « bonne utilisation des deniers publics » et de réaliser des achats responsables, les acheteurs publics doivent recourir plus systématiquement à une analyse du coût global de possession et, lorsque cela est possible et pertinent, à une analyse du coût de cycle de vie des produits, services et travaux.